2021.07.18 コラム 「令和3年度税制改正 電子帳簿保存法」 改正のポイントは

令和3年度の税制改正により電子帳簿保存法が見直されより利用しやすくなりました。令和4年1月1日の施行日が迫ってきましたので、ここでポイントをまとめてみました。

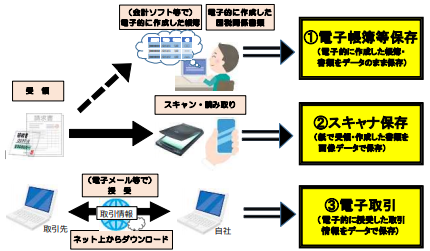

(1)電子帳簿の3つの区分

電子帳簿法は大きく3つに区分されております。

①電子帳簿等保存 会計ソフトなどで電子的に作成した帳簿や書類をデータのまま保存

②スキャナ保存 受領または作成した紙の書類を画像データ化して保存

③電子取引 授受した取引情報のデータをデータで保存

(2)電子帳簿等保存(区分①)

電子帳簿等保存に関する改正事項は主に3つです。

A.承認制度の廃止

これまで必要だった税務署長への事前承認が不要に

B.優良な電子帳簿のペナルティ軽減措置

従来とほぼ同様の保存要件を満たしている「優良な電子帳簿」に該当し、かつ、一定の届出書を

提出しているときには

・過少申告加算税が5%軽減

・65万円の青色申告特別控除の適用が可能

C.最低限の要件を満たせば電子保存が可能

複式簿記での記録が前提となりますが、最低限の要件を満たすことで電子保存が可能

あ

(3)スキャナ保存(区分②)

スキャナ保存に関する改正事項は4つです。

A.承認制度の廃止

これまで必要だった税務署長への事前承認が不要に

B.要件の緩和

・タイムスタンプの付与期間が最長約2か月以内に

・受領者等の自書が不要に

・一定のクラウド等を利用することでタイムスタンプが不要に

・検索要件の緩和

C.適正事務処理要件の廃止

相互けん制、定期的な検査及び再発防止策の社内規定整備等の要件が廃止

D.不正によりペナルティの加重措置

電子保存に関して隠匿、仮装された事実があった場には、重加算税が10%加重

あ

(4)電子取引(区分③)

電子取引に関する改正事項は3つです。

A.要件の緩和

・タイムスタンプの付与期間が最長約2か月以内に

・検索要件の緩和

※基準期間の課税売上高が1,000万円以下の場合で一定の要件に該当するときには検索要件が全て不要

B.書面印刷による代替保存の廃止

所得税及び法人税において電子取引の取引情報を紙に印刷して保存する代替制度が廃止

(消費税は引き続き可能)

C.不正によるペナルティの加重措置

電子保存に関して隠匿、仮装された事実があった場には、重加算税が10%加重

あ

令和4年1月1日の施行日まで4か月余りとなりました。財務や経理担当者は対応を検討する必要がございますが、特に電子取引(区分③)の「書面印刷による代替保存の廃止」は影響が大きそうです。電子メールで届いた請求書を印刷、保存していた事業者は来年1月から所得税、法人税において認められなくなります。早めの対応をお勧めいたします。

参考:国税庁HP「電子帳簿保存法が改正されました(令和3年5月)」