2019.09.20 コラム 農家の皆さんへ 消費税軽減税率制度の影響

消費税が10%にアップされる令和元年10月1日がいよいよ迫ってきました。それに伴って実施される軽減税率制度により飲食料品の販売は8%となりますが、農業関係者にとっては他にも注意すべきポイントがあるようです。

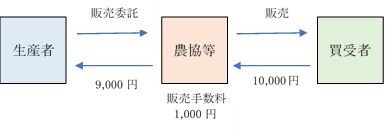

1.農協等への販売

いわゆる委託販売ですが、米や野菜などの飲食料品には軽減税率8%が適用される一方、農協等の販売手数料は10%が適用されます。今までは農協等の販売額から農協等への販売手数料を差し引いた金額を課税売上げとすることが出来ましたが、10月1日以降は農協等の販売額を課税売上げ(税率8%)、農協等への販売手数料を課税仕入れ(税率10%)と別々に計上する必要があります。

【現 行】 10,000円(8%)―1,000円(8%)=9,000円(課税売上げ)

【実施後】 10,000円(8% 課税売上げ)、1,000円(10% 課税仕入れ) 別々に計上

2.簡易課税制度 事業区分の見直し

現在、農業所得者の多くの方は課税売上高が5,000万円以下で簡易課税制度(第三種事業 みなし仕入率70%)を選択していると思われます。

10月1日以降は種苗、肥料、農薬などは10%となり現行のみなし仕入率では過少となってしまうため、食用の農産物を取扱う農家は小売業と同様の第二種事業(みなし仕入率80%)へと変更になります。