2025.11.13 コラム 確認しましょう。 令和7年11 月の給与計算

〜 令和7年分の年末調整のポイント ② 〜

今月は先月ご案内した「特定親族特別控除」と、他の控除との関係についてご説明いたします。

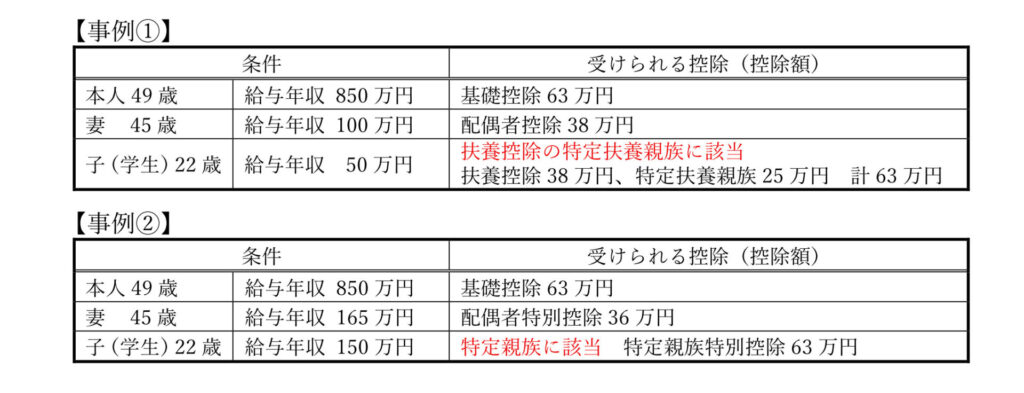

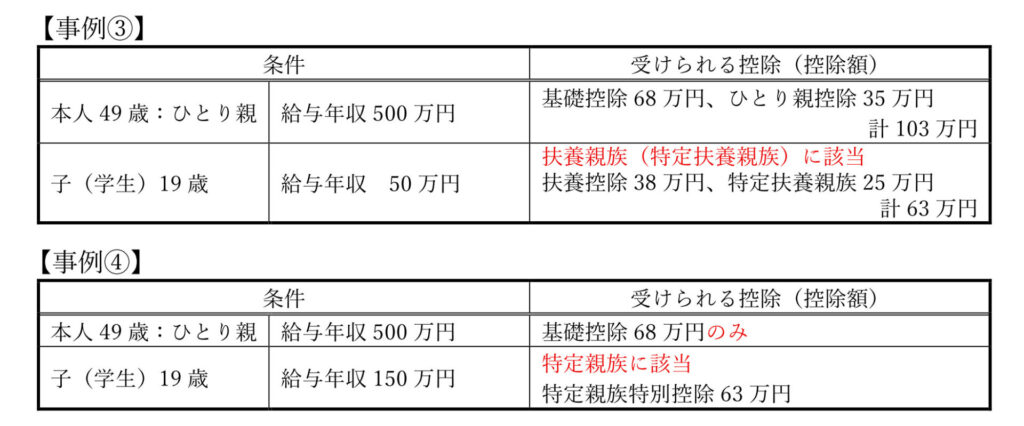

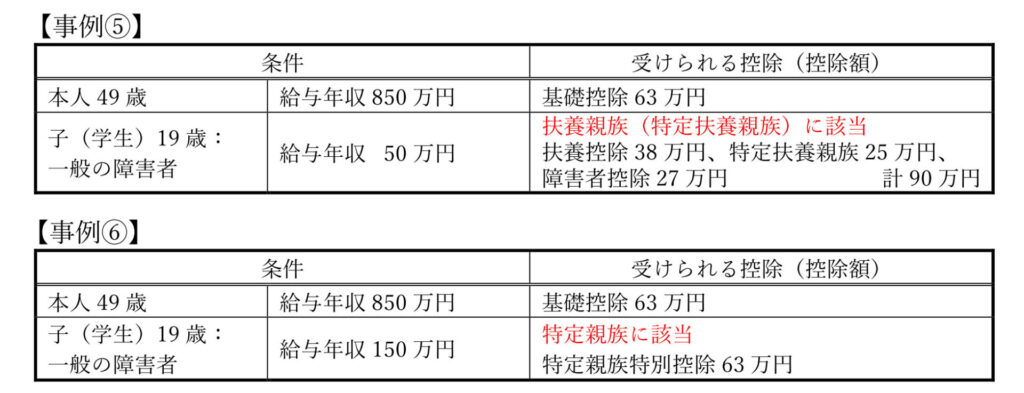

1.「扶養控除」との関係について

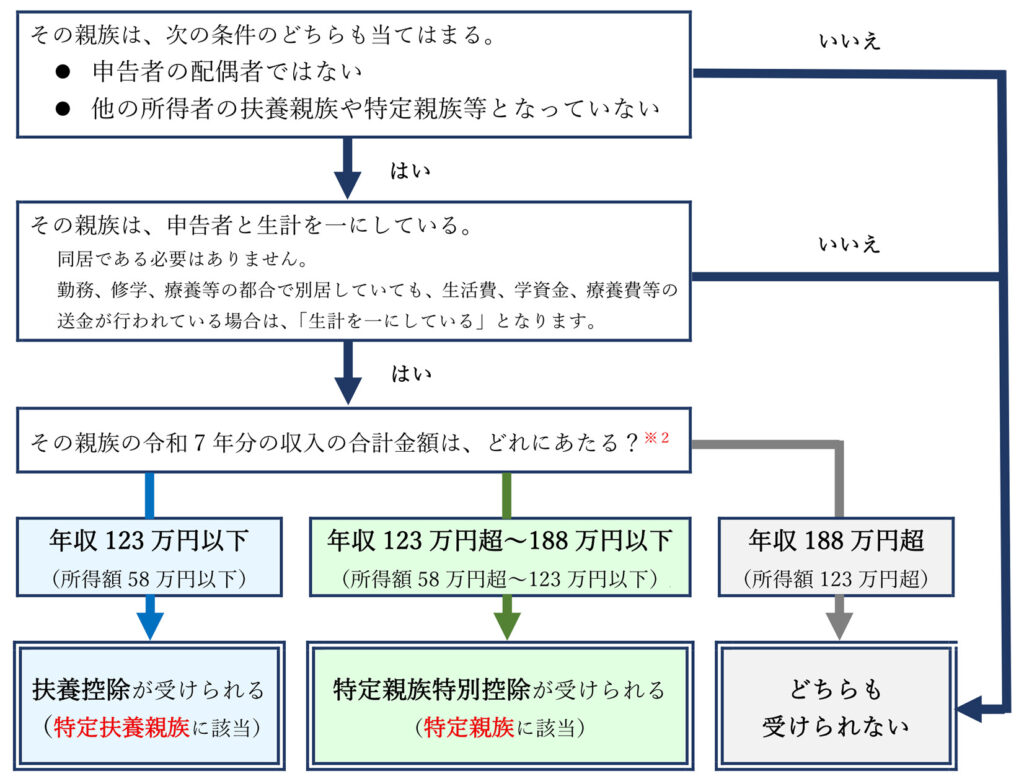

19〜22 歳(H15.1.2〜H19.1.1 生まれ)の親族※1 がいる場合、受けられる控除は「扶養控除」と「特定親族特別控除」のどちらになるでしょうか?

※1 6親等内の血族若しくは 3 親等内の姻族(里子を含む)

※2 判断基準を収入額にするか所得額にするかは、社内で統一していただければ、どちらでも構いません。

因みに TKC システムでは収入額を自動的に所得額に変換します。

2.「ひとり親控除」「寡婦控除」との関係について

「特定親族特別控除」を受ける場合は、その親族は「扶養親族」に該当しないため、「ひとり親控除」「寡婦控除」の要件を満たさなくなり、これらの控除は受けられなくなります。

3.「障害者控除」「特別障害者控除」との関係について

「特定親族特別控除」を受ける場合は、その親族は「扶養親族」に該当しないため、「障害者控除」「特別障害者控除」の要件を満たさなくなり、これらの控除は受けられなくなります。

※国税庁より「年末調整がよくわかるページ(令和 7 年分)」が公開されています。

ご参考になさってください。

※年末調整でお困りのときは、「国税庁 税務相談チャットボット」をご利用ください。

| 令和 7 年分の所得税については、年末調整で減税されます。それに伴い、今年は「扶養控除等申告書」を提出していただく際の確認事項が増えますので、年末調整手続きに係る書類を、いつもより早めに入手なさってください。 また今回ご案内した「特定親族特別控除」の対象となるかどうかの判断には、その方の令和 7 年分の年収額が必要になります。見込額で構わないので、必ずご記入くださるようお伝えください。 |