2023.05.08 コラム インボイス制度と経理方式

令和5年10月1日よりインボイス制度が導入され、同日より課税事業者となる事業者が多数発生することが見込まれます。そういった事業者からすれば、同一事業年度中に「免税事業者の期間」と「課税事業者の期間」が併存することとなります。

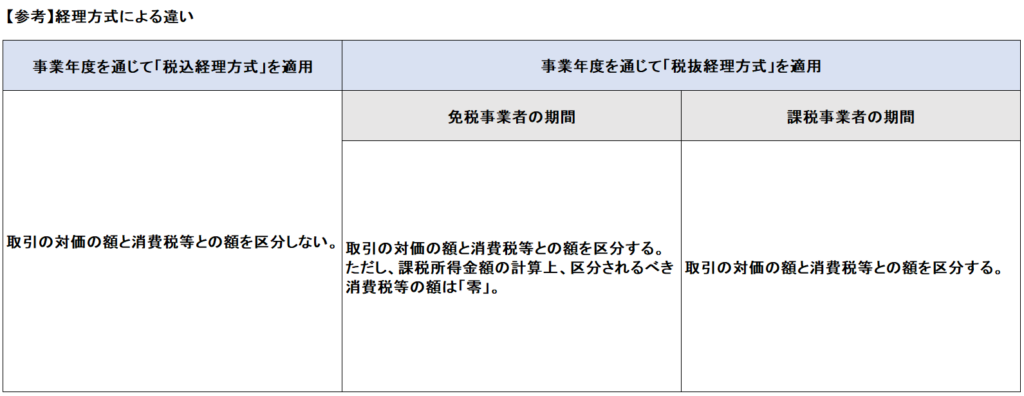

こういった場合においては「免税事業者の期間」で適用をしていた税込経理方式を「課税事業者の期間」まで継続して適用しなければならないのかという問題が生じます。

この点については同一事業年度中に「免税事業者の期間」と「課税事業者の期間」が併存する場合、「課税事業者の期間」においては消費税の納税義務があるため、税込経理方式を適用して課税所得金額を計算することは強制されないこととなります。

そのためこうした事業年度においては、その事業年度の全ての取引について税抜経理方式又は税込経理方式のいずれかの方式を選択し適用することとなります。

ただし、税抜経理方式を適用する場合、「免税事業者の期間」については取引の対価の額と消費税等の額を区分し、消費税等の額を「零」として課税所得金額を計算する必要があります。

適用する経理方式による違いは下表の通りです。