2025.10.06 お知らせ 防衛特別法人税

防衛特別法人税は「我が国の防衛力の抜本的な強化等のために必要な財源の確保」のため創設されたもので、令和8年4月1日以後に開始する事業年度から適用になります。

1.納税義務者

防衛特別法人税の納税義務者は、各事業年度の所得に対する法人税を課される法人とされています。

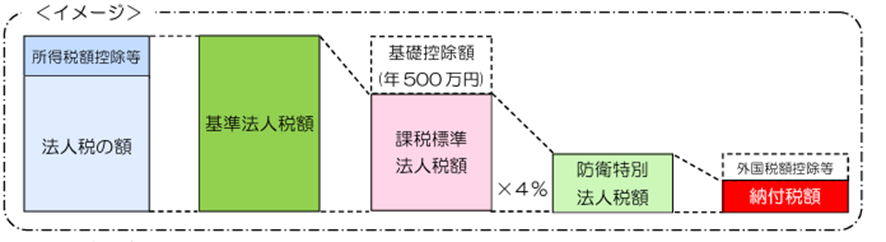

2.課税標準

①一般的な防衛特別法人税の課税標準は、各課税事業年度の課税標準法人税額(基準法人税額)とされています。

②その基準法人税額からから500万円を控除した金額が課税標準法人税額になります。

③各課税事業年度の課税標準法人税額に4%の税率を乗じた金額が防衛特別法人税の額となります。

3.申告

防衛特別法人税確定申告書は、各課税事業年度終了の日の翌日から2月以内(期限延長を受けているところはその期限まで)に納税地を所轄する税務署長に提出しなければなりません

*所得金額が欠損等の理由により基準法人税額が0となる場合や基礎控除額(年500万円)の控除により課税標準法人税額が0となる場合であっても、防衛特別法人税確定申告書を提出する必要があります。

参考文献(国税庁HP「防衛特別法人税が創設されました」より一部抜粋