2025.09.03 お知らせ 令和7年分から大きく変わる年末調整!

令和7年度税制改正により、所得税がかかるライン=いゆる「年収の壁」が103万円から160万円に引き上げられました。

1.基礎控除と給与所得控除の変更

R6年度 基礎控除48万円 + 給与所得控除55万円(最低保証額)=103万円

▼

R7年度 基礎控除95万円 + 給与所得控除65万円(最低保証額)=160万円

差額の57万円が一律で引き上げられたと誤解されがちですが、実際は収入要件・所得要件ごとに控除額が段階的に定められており、仕組みは複雑です。さらに基礎控除額は一部令和7,8年のみ加算額があり、令和9年分からはその加算の適用が外れます。

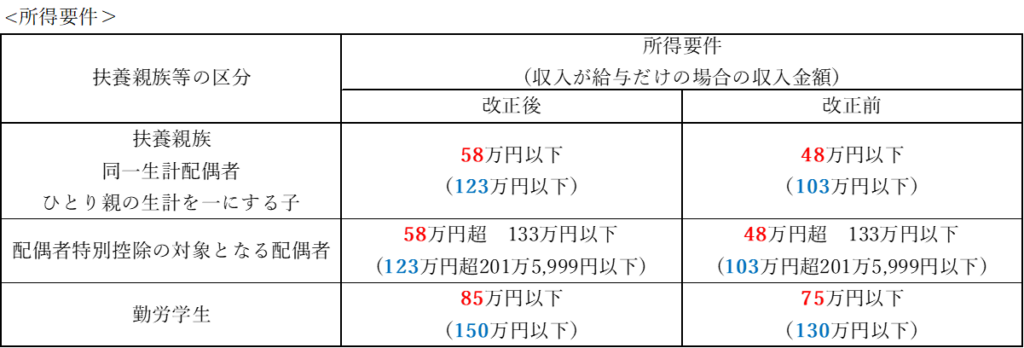

2.扶養判定について

ご質問の多い扶養の判定について改めて確認してみましょう。

基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の合計所得要件が、下表のとおり引き上げられました。所得控除額に変更はありません。

3.大学生年代の子どものアルバイト収入

大学生年代(19歳以上23歳未満)の子等がアルバイトをしている場合、その子等の給与収入が123万円以下であれば、その親等は「特定扶養控除」の適用が、給与収入123万円超188万円以下であれば「特定親族特別控除」の適用が受けられます。

4.ひとり親控除との関係

所得者がひとり親に該当する場合の子の所得要件は58万円以下です。扶養している19歳以上23歳未満の子の年収が増えて「特定扶養控除」から「特定親族特別控除」が適用になった場合は、扶養親族の所得要件から外れることになる為、その親はひとり親控除の適用から除外されます。

控除額:特定扶養控除63万円+ひとり親35万円 → 特定親族特別控除(3~63万円)

5.まとめ

本人はもちろん、扶養親族に該当するかどうか、子等の見込み年収額の確認が重要になります。

例年にくらべて煩雑になることが予想される年末調整、早めに準備したいところです。