業務のご案内

認定支援機関業務

中小企業のサポーター「経営革新等支援機関」

平成24年11月5日付で、当事務所は「経営革新等支援機関」の認定を受けました。

1.経営革新等支援機関とは

近年、中小企業を巡る経営課題が多様化・複雑化されてきております。そこで、中小企業の支援を行う担い手の多様化・活性化を図るため、平成24年8月30日に「中小企業経営力強化支援法」が施行されました。

この法律に基づき、中小企業が安心して経営相談等が受けられるように、税務、金融及び財務の専門知識や、実務経験が一定レベル以上の者に対し、国が「経営革新等支援機関」として認定いたしました。国が認定することにより、公的な支援機関として位置付けられております。(以下、認定支援機関と呼びます)

今後出てくる中小企業施策の多くに「認定支援機関」が関わることが予想されます。

2.主な中小企業支援策の紹介

認定支援機関が関与が必要となる主な中小企業支援策を紹介します。

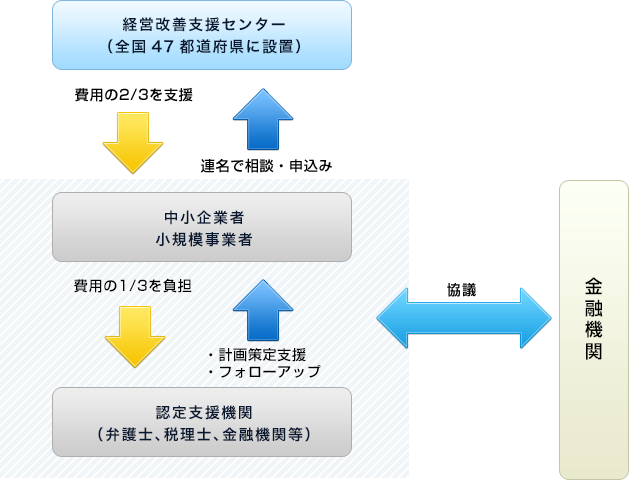

(1)経営改善計画策定支援事業

外部専門家の支援を受けた経営の立て直しを支援します。

事業内容や財務状況など、経営上の課題を抱え、金融支援が必要な中小企業・小規模事業者が、認定支援機関の支援を受けて経営改善計画を策定する場合、経営改善計画策定支援に要する費用について、総額の2/3(上限200万円)まで補助されます。

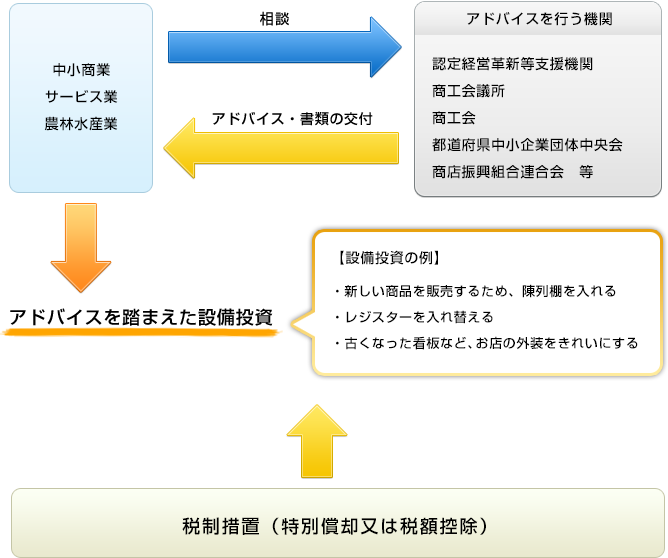

(2) 商業・サービス業・農林水産業活性化税制

- 中小企業者等が、認定支援機関等からアドバイスを受け(申告書に添付)、

- 店舗改修などに伴い一定の器具備品又は建物付属設備を取得、建設して30%の特別償却または7%の税額控除が受けられます。

①適用対象期間

平成25年4月1日から平成27年3月31日までの期間内に適用対象設備を取得、

指定事業の用に供することが必要です。

②対象設備

建物付属設備 取得価額60万円以上

器具及び備品 取得価額30万円以上

※中古品は対象に含まれません

③特別償却と税額控除

特別償却または税額控除どちらかの適用となります。一の資産で、本税制措置の特別償却と税額控除の重複適用は出来ません。

【特別償却】

基準取得価額の30%

- 基準取得価額の7%相当額(その事業年度の税額の20%が限度です)

- 税額の20%を超えているため、税額控除限度額の全部を控除できなかった場合には、1年間の繰越しが認められます。

- 資本金の額又は出資金の額が3,000万円以下の法人または個人に限られます。

※所有権移転外リースの場合には、特別償却の選択は出来ません。

(3)中小企業経営力強化資金融資事業

創業又は経営多角化・事業転換等による新たな事業活動への挑戦を行う中小企業・小規模事業者であって、認定支援機関の経営支援を受ける事業者を対象に日本政策金融公庫が低利融資を行います。

【制度概要】

| 対象者 | 次のすべてに当てはまる者 1.経営革新又は異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業も含む)を行おうとする者 2.認定支援機関の指導及び助言を受けている者 |

|---|---|

| 対象資金 | 設備資金及び運転資金 |

| 貸付限度 | ・中小企業事業 7.2億円(運転資金2.5億円) ・国民生活事業 7,200万円(運転資金4,800万円) |

| 貸付利率 | 特別利率①(基準利率※1-0.4%)※2 ※1:3月1日現在 (中小)1.45% (国民)1.95% ※2:貸付金額のうち1,500万円までは、無担保・無保証人であっても、 上乗せ金利なし(国民生活事業) |

| 貸付期間 | 15年以内(設備資金)、7年以内(長期運転資金) |

| 貸付条件 | ・中小企業・小規模事業者 事業計画や経営改善計画を策定し、実行責務を負い、期中の進捗報告を行う。 ・認定支援機関 事業計画や経営改善計画を策定支援のみならず、期中における継続的な経営支援を実施する。 |

(4)経営力強化保証制度

中小企業の資金調達にあたって、金融機関が認定支援機関と連携して中小企業者の事業計画の策定支援や継続的な経営支援を行い、中小企業者の経営力の強化を図ることを目的として創設された制度です。

【制度の特徴】

- 中小企業者が認定支援機関の力を借りながら、経営改善に取り組む場合に信用保証料を減免(概ね▲0.2%)し、金融面だけでなく、経営状態を改善する取り組みを強力にサポート。

- 中小企業者は、認定支援機関の支援を受けつつ、自ら事業計画を策定・実行し、その進捗を金融機関に対して四半期ごとに報告。

【制度概要】

| 対象者 | 金融機関及び認定支援機関の支援を受けつつ、自ら事業計画の策定ならびに計画の実行及び金融機関への当該計画の進捗報告を行う中小企業者 |

|---|---|

| 保証限度額 | 2億8,000万円 普通保証 2億円以内 無担保保証 8,000万円以内 中小企業者が組合等の場合は、4億8,000万円以内 |

| 保証割合 | 責任共有保証(80%保証) ただし、100%保証の既保証を同額以内で借り換える場合は、例外的に100%保証 |

| 資金使途 | 事業資金(ただし、事業計画の実施に必要な資金に限る) |

| 保証期間 | 一括返済の場合 1年以内 分割返済の場合 運転資金5年以内、設備資金7年以内 ただし、本制度によって保証付きの既往借入金を借り換える場合は、 10年以内。なお、据置期間はそれぞれ1年以内。 |

| 貸付金利 | 金融機関所定利率 |

| 返済方法 | 一括返済又は分割返済 |

| 担保 | 必要に応じ |

| 連帯保証人 | 原則として法人代表者以外の保証人は不要 |

| 保証料率 | 責任共有制度の対象の場合 0.45%~1.75% 責任共有制度の対象除外の場合 0.5%~2% 原則、申込時の信用力に対応した保証料率よりも一区分低い料率を適用 |

| 申込方法 | 金融機関経由 |

| 添付書類 | 信用保証協会所定の申込資料のほか、以下の書面が必要 ○「経営力強化保証」申込人資格要件等届出書 ○事業計画書(申込人が策定したもの) ○認定支援機関による支援内容を記載した書面 (事業計画書に記載されている場合は不要) |

(5)ものづくり中小企業・小規模事業者試作開発等支援補助金

①顧客ニーズに対応した試作品の開発・設備投資に使えます。

「中小ものづくり高度化法」22分野の技術を活用した事業であり、競争力強化を行う事業に対する補助です。

②最大で、1,500万円の事業に1,000万円の補助(補助率:2/3)がでます。

原材料費、設備導入費、試作品の開発に係る経費(人件費を含む)等に使えます。数百万円単位の小口の補助も可能です。

③「認定支援機関」が、事業計画作りをサポートします。

認定支援機関に事業計画の実効性が確認されている必要があります。

④積極的な取り組みに使える補助金です。(事業イメージ)

顧客ニーズにきめ細かく対応した競争力強化の形態

・小口化・短納期化型

・ワンストップ化型

・サービス化型

・ニッチ分野特化型

・生産プロセス強化型

【例】

| 試作品の開発 | ニッチ分野 特化型 | 他社が気付かない、または市場規模が小さいため参入しない隙間となっているニッチ分野について、自分たちの高い技術力と機動力・柔軟性を生かし、試作開発を行いたい。 |

|---|---|---|

| 試作開発+ テスト販売 | サービス化型 | 単に受注した製品を作るだけでなく、顧客の製品イメージをもとに、長年培った知恵と経験を活用し、より良い製品を作るための試作開発を行い、積極的に提案したい。 |

| 設備投資 | 小口化・ 短納期化型 | “特急で対応して欲しい”といったニーズに応えるため、バーコードによる工程・原価管理システムを導入し、製品管理の効率化と納期短縮化を実現したい。 |

参考:経済産業省HP、中小企業庁HPより